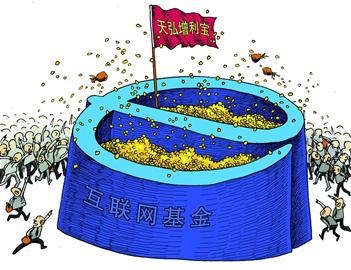

เหตุที่ชาวบ้านยอมโอนเงินฝากออกจากธนาคารและไปซื้อผลิตภัณฑ์บริหารจัดการเงินบนเน็ตที่สำคัญมีหลายด้านคือ หนึ่ง ได้ผลตอบแทนสูง เพราะปัจจุบันการฝากเงินที่ธนาคารมีดอกเบี้ยต่ำมาก ถ้าฝากเผื่อเรียกหรือออทรัพย์ได้ดอกเบี้ยแค่ 0.35% ต่อปี สองคือ สะดวก เพราะไม่ต้องเดินทางและรอคิวที่ธนาคารซึ่งใช้เวลานานและมีค่าใช้จ่ายในการเดินทางเพียงคลิกเม้าส์อย่างเดียวก็พอแล้ว และสามคือ การดำเนินงานโปร่งใสมาก เมื่อบัญชีมีการเปลี่ยนแปลงจะได้รับข้อความแจ้งให้ทราบทุกครั้ง

คุณวาง เหรินกง แคชเชียร์ในซูเปอร์มาเก็ตแห่งหนึ่งที่เมืองหางโจวกล่าวว่า เขาจะตรวจสอบบัญชีบริหารจัดการการเงินบนเน็ตทุกวัน เนื่องจากมีดอกเบี้ยสูง เขาจะได้ 1.8 หยวนทุกวัน เนื่องจากได้ซื้อผลิตภัณฑ์บริหารจัดการเงินบนเน็ต ถ้ามีเงินมากถึงหนึ่งแสนหยวน แล้วจะโดยสามารถจะรับประทานอาหารธรรมดามื้อหนึ่งได้ เขาเห็นว่า จำเป็นต้องสร้างรูปแบบการบริหารจัดการเงินใหม่ เพื่อให้คนธรรมดาโดยทั่วไปได้ผลตอบแทนจากการฝากเงินมากขึ้น

ว่าน จวุ้นหลิน นักศึกษาที่กำลังเรียนในมหาวิทยาลัยได้ค่อยๆโอนเงินที่เขาสะสมไว้ทั้งหมดไปซื้อผลิตภัณฑ์บริหารจัดการเงิน เขารู้จักรูปแบบการหาผลตอบแทนที่สูงกว่าของผลิตภัณฑ์บริหารจัดการเงินดังกล่าวเป็นอย่างดี เขากล่าวว่า ผลิตภัณฑ์ทางการเงินแบบนี้ที่สำคัญล้วนหากำไรจากความแตกต่างของอัตราดอกเบี้ยตลาดซื้อคืนพันธบัตรระยะหนึ่งวัน/อัตราดอกเบี้ยอินเตอร์แบงก์ประเภทกู้ยืมข้ามคืน ซึ่งเป็นการซื้อขายระหว่างธนาคารชนิดหนึ่ง ดังนั้น จะมีความเสี่ยงน้อยมาก

แต่ศาสตรจารย์หวางเสี้ยน คณะบริหารการเงินการคลัง มหาวิทยาลัยอู่ฮั่นกล่าวว่า จริงๆแล้ว ผลิตภัณฑ์บริหารจัดการการเงินบนเน็ตนั้นเป็นสิ่งที่ได้รวบรวมอินเตอร์เน็ตกับผลิตภัณฑ์ทางการเงิน ซึ่งได้เปลี่ยนช่องทางการรวบรวมเงินจากอดีตสู่อินเตอร์เน็ต แต่ว่า เนื่องจากอินเตอร์เน็ตมีผลกระทบอย่างมากและสามารถจะรวบรวมเงินก้อนใหญ่ในเวลาสั้นๆ ดังนั้น จึงมีความสำคัญอย่างยิ่งต่อสถาบันการเงินเนื่องจากพวกเขาให้ความสนใจต่อขนาดของกองทุน การบริหารจัดการทางการเงินไม่เหมือนการฝากเงินที่ธนาคาร ไม่มีกฎหมายหมายรองรับ ดังนั้น จึงมีความเสี่ยงแน่นอน นอกจากนั้น ยังมีปัญหาด้านความปลอดภัยของเครือข่ายอินเตอร์เน็ตเอง และประการที่สามก็เป็นปัญหาของผลิตภัณฑ์บริหารจัดการทางการเงินนั้นเอง จริงๆแล้ว เมื่อทศวรรษปี 1990 ในตลาดสหรัฐและยุโรปก็มีผลิตภัณฑ์ทางการเงินแบบนี้ แต่ธนาคารพาณิชย์ธรรมดาไม่ได้หายไปกลับเติบโตขึ้นต่อไปด้วยกำลังการแข่งขันของตน เพราะ เชื่อเสียงเป็นสิ่งสำคัญที่สุดของธนาคาร และประการที่สี่ เนื่องจากผลิตภัณฑ์แบบนี้ได้ขับเคลื่อนดอกเบี้ยเผื่ยเรียกในตลาดให้สูงขึ้น ถ้าไม่ดำเนินการควบคุม ก็อาจจะส่งผลกระทบให้ดอกเบี้ยเงินกู้ให้สูงขึ้น และในที่สุดจะส่งผลกระทบต่อการพัฒนาของวิสาหกิจและการเติบโตทางเศรษฐกิจด้วย

ด้วยเหตุนี้ ศาสตรจารย์หวางเสี้ยนเห็นว่า รัฐบาลควรเพิ่มการกำกับดูแลให้มากยิ่งขึ้น แต่ในขณะเดียวกัน ก็ไม่ควรปฏิเสธ เพราะในโลกที่กำลังเข้าสู่ยุคที่ใช้ big digital นี้ พฤติกรรมการบริโภคของทุกคนถูกรวบรวมไว้ในเครือข่ายบนเน็ต ซึ่งมีศักยภาพและโอกาสทางการค้าที่ใหญ่มาก และอาจจะมีผลิตภัณบริหารจัดการทางการเงินบนเน็ตใหม่ๆขึ้นมาอีกแน่นอน

และเมื่อเร็วๆนี้ ธนาคารกลางจีนได้เริ่มกำกับดูแลภาคการเงินออนไลน์มากยิ่งขึ้น โดยประกาศจะจำกัดการการซื้อผลิตภัณฑ์ทางการเงินออนไลน์ได้ไม่เกินครั้งละ 5,000 หยวน และเดือนละไม่เกิน 10,000 หยวน ตลอดจนวิธีการโอนเงินเป็นต้น

แต่ว่า การประกาศดังกล่าวถูกต่อต้านคั้ดค้านจากผู้ที่ชอบซื้อบริการเงินฝากออนไลน์ พวกเขาคิดว่า ไม่เหมาะที่จะใช้มาตรการดังกล่าว เจ้าหน้าที่ธนาคารกลางผู้หนึ่งก็กล่าวว่า มาตรการดังกล่างคงใช้เป็นการชั่วคราว เพื่อศึกษารายละเอียดและความเสี่ยงจากการออกบัตรเครดิดออนไลน์อย่างรอบคอบโดยธนาคารกลางยืนยันว่า สนับสนุนนวัตกรรมทางการเงินใหม่

In/LJ